Chaîne d'approvisionnement et création de valeur

3 octobre 2018

©

George Osodi/Panos

©

George Osodi/Panos

Les cacaoculteurs et cacaocultrices vendent traditionnellement leurs fèves soit à des grossistes locaux ou à d’autres intermédiaires du négoce international, soit à des coopératives (organisations de producteurs). On constate de plus en plus d’achats plus directs de la part des négociants en cacao comme des producteurs de chocolat.

Cependant, dans l’ensemble, très peu de familles de petits producteurs sont organisées en coopératives. Les coopératives et les centres de rassemblement régionaux revendent le cacao à des négociants locaux ou, comme c’est le cas au Ghana par exemple, à des sociétés détentrices d’une licence qui sont affiliées à des importateurs ou des producteurs européens ou nord-américains, ou qui leur revendent le cacao. Ces acheteurs transportent ensuite le cacao en masse vers les ports, où il est entreposé avant d’être acheminé par bateau vers de plus grands ports (principalement en Afrique de l’Ouest et en Europe, mais aussi aux États-Unis, au Brésil et en Indonésie). C’est souvent là que le cacao est nettoyé, puis à nouveau entreposé.

Le cacao destiné à l’exportation est taxé différemment dans les différents pays producteurs de cacao. C’est en Côte d’Ivoire et au Ghana que les taxes sont les plus élevées: entre 20 et 30% du prix «FOB» (Free On Board, ou franco de port) revient à l’État sous forme de taxes.

Un marché concentré

Les négociants et producteurs actifs sur la chaîne de création de valeur du cacao, sont fortement intégrés, tant horizontalement que verticalement. Par conséquent le marché est d’autant plus concentré. Cela signifie que des sociétés telles que Barry Callebaut sont impliquées tant dans le commerce local et international que dans les diverses étapes de la transformation du cacao, et contrôlent cette partie de la chaîne de création de valeur (intégration verticale). En parallèle, elles sont présentes à chaque étape de la création de valeur, à travers des coentreprises (ou joint-ventures) avec d’autres acteurs ou en faisant l’acquisition d’autres entreprises (concentration horizontale), ce qui alimente également la concentration du marché.

Une poignée de sociétés définissent les «règles» du secteur et ont ainsi une grosse influence sur la répartition de la valeur ajoutée.

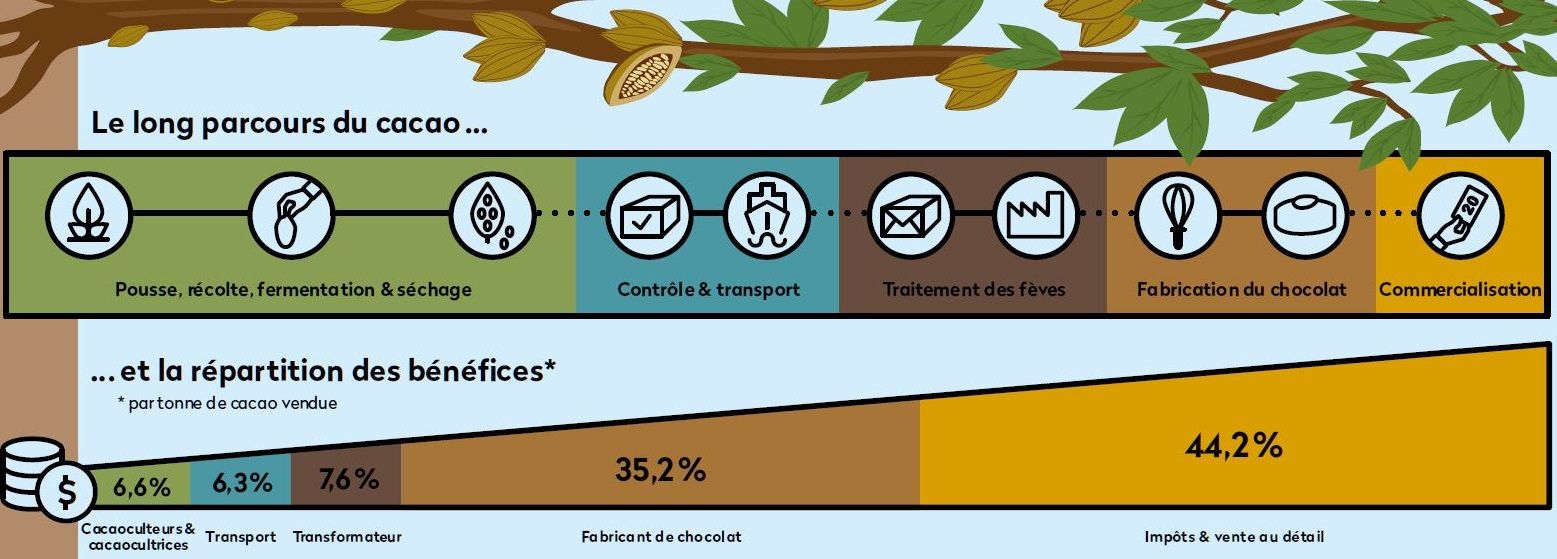

Alors qu’en Afrique de l’Ouest, les cacaoculteurs et cacaocultrices touchent environ 6% du prix d’une tonne de cacao, les transformateurs de cacao, producteurs de chocolat et détaillants encaissent ensemble près de 80% du prix.

Plus d’informations concernant la répartition sur la chaîne de création de valeur dans le secteur du cacao dans le Baromètre du cacao 2018 (en anglais).