Lieferkette und Wertschöpfung

27. September 2018

©

George Osodi/Panos

©

George Osodi/Panos

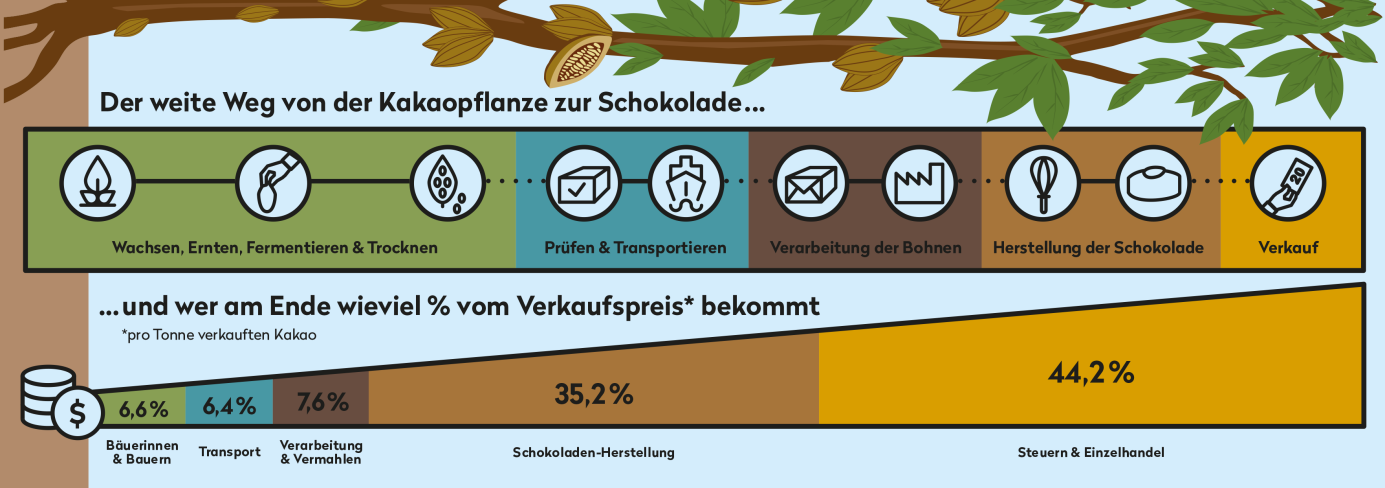

Kakaobäuerinnen und -bauern verkaufen ihre Bohnen traditionell entweder an lokale oder international mandatierte ZwischenhändlerInnen oder an Kooperativen (ProduzentInnenorganisationen). Zunehmend lassen sich auch direktere Einkaufspraktiken von Kakaohändlern sowie Schokoladefirmen beobachten.

Insgesamt sind nur sehr wenige Kakao anbauende Familien in Kooperativen organisiert. Von den Kooperativen und lokalen Sammelstellen aus wird der Kakao weiterverkauft an lokale HändlerInnen oder, wie beispielsweise in Ghana, an lizenzierte Einkaufsgesellschaften, die entweder an Importeure und Herstellerfirmen in Europa und Nordamerika angeschlossen sind oder sie an solche weiter verkaufen. Die Einkaufsgesellschaften transportieren den Kakao in grösseren Volumen zu den Häfen, wo er gelagert wird, bis er per Schiff in die grossen Verarbeitungshäfen (hauptsächlich in Westafrika und Europa aber auch USA, Brasilien und Indonesien) gebracht wird. Dort wird der Kakao oft gereinigt und wieder gelagert.

Der für den Export bestimmte Kakao ist in den verschiedenen Kakao produzierenden Ländern unterschiedlich besteuert. Am höchsten sind die Steuern in der Elfenbeinküste und in Ghana, wo zwischen 20 und 30 Prozent des FOB-Preises (Free On Board; Kosten der Ware beim Verladen aufs Schiff) in Form von Kakaosteuern an den Staat gehen.

Die Konzentration der Macht

Die Händler und Hersteller, welche in der Wertschöpfungskette von Kakao tätig sind, sind sowohl horizontal als auch vertikal stark integriert – entsprechend gross ist die Marktkonzentration. Das heisst, dass Firmen wie beispielsweise Barry Callebaut in den lokalen und internationalen Handel, sowie auch auf diversen Stufen der Kakaoverarbeitung involviert sind und diesen Teil der Wertschöpfungskette kontrollieren (vertikale Integration). Gleichzeitig breiten sie sich auf den jeweiligen Wertschöpfungsstufen aus, das heisst, sie haben Joint Ventures mit anderen Akteuren oder übernehmen andere Firmen (horizontale Konzentration), was ebenfalls zur Marktkonzentration beiträgt.

Es gibt nur eine Handvoll Firmen, welche die „Regeln“ des Sektors bestimmen.

Diese haben somit auch einen grossen Einfluss auf die Verteilung der Wertschöpfung. Während westafrikanische Kakaobäuerinnen und -bauern ungefähr sechs Prozent des Preises einer Tonne Kakao erhalten, kassieren Verarbeiter, Schokoladeproduzenten und der Detailhandel zusammen fast 80 Prozent des Wertes.

Mehr Details zur Verteilung in der Wertschöpfungskette im Kakaosektor:

Cocoa Barometer 2018

©

Public Eye

©

Public Eye