Étude de cas : la «Fashion Valley» tessinoise

1 octobre 2018

En une vingtaine d’années, une vraie « Fashion Valley » s’est développée au Tessin. Plusieurs marques internationales de l’industrie vestimentaire, notamment actives dans les segments du sport et du luxe, ont installé des filiales dans le canton transalpin. Armani, Guess, Hugo Boss ou le groupe français Kering, propriétaire de célèbres marques comme Puma et Gucci : tous ces grands noms de la mode y disposent d’une ou de plusieurs sociétés. Au total, au moins 27 groupes du secteur de l’habillement ont pris leurs quartiers au Tessin depuis 1997.

©

Public Eye

©

Public Eye

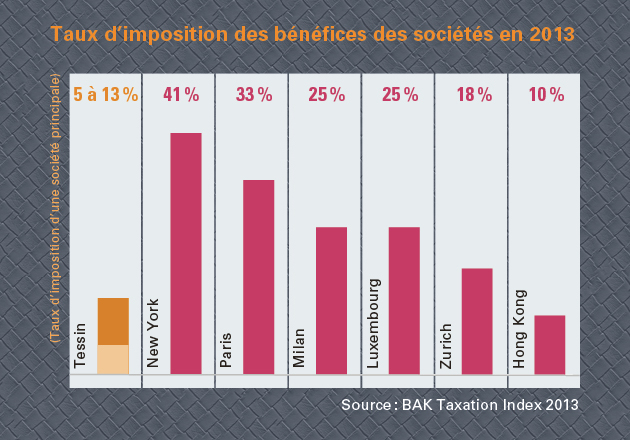

En dépit de sa croissance rapide, la « Fashion Valley » tessinoise est restée à l’écart des projecteurs. La presse s’est peu intéressée à son essor, et les sociétés restent discrètes lorsqu’il s’agit de détailler leurs affaires. Selon l’un des rares articles consacrés, dans la presse nationale, au développement de ce secteur au Tessin, son chiffre d’affaires avoisinait les 12 milliards de francs en 2012, soit dix fois plus que celui de l’industrie des machines et des métaux. D’après le gouvernement tessinois, ce secteur serait par ailleurs devenu «le plus important pour le canton en termes de recettes fiscales directes et indirectes» (cf. prise de position du Conseil d’État tessinois au sujet de la troisième réforme de la fiscalité des entreprises, p. 2). Il rapporterait quelque 90 millions de francs par an aux caisses publiques, impôt fédéral excepté. Ces recettes représenteraient, pour 2011, plus du tiers des revenus cantonaux générés par l’imposition des sociétés.

Cannibalisme fiscal « made in Tessin »

Par le passé, le Tessin disposait d’une importante industrie textile. Celle-ci occupe encore près de 2000 personnes aujourd’hui, dont la majorité travaille pour Consitex SA, la société de fabrication du groupe Zegna, active dans la région depuis la fin des années 1970. Cette entreprise fait toutefois figure d’exception. En effet, les géants de la mode installés au Tessin ne sont pas venus pour y domicilier leurs activités de production, mais, avant tout, parce que ce canton leur offre des modalités de taxation avantageuses leur permettant de rapatrier – via des transactions intragroupes – les bénéfices réalisés dans les pays de distribution et de production et de les y fiscaliser à des taux très bas. Pour le plus grand plaisir de leurs actionnaires, dont les profits sont ainsi maximisés. Comme en témoignent leurs buts sociaux inscrits au Registre du commerce, le modèle d’affaires de ces sociétés consiste principalement à administrer, depuis le Tessin, le droit des marques, les revenus des licences et des droits de commercialisation, de fabrication, de propriété industrielle et intellectuelle du groupe auquel elles appartiennent ou encore les participations à des filiales étrangères.

Selon des sources concordantes, les sociétés internationales de la mode établies au Tessin disposent, en général, du statut de « société principale ». Lors du calcul de l’impôt fédéral, les bénéfices du groupe sont répartis entre la société principale (en Suisse) et ses établissements à l’étranger, produisant et commercialisant les biens dont la filiale helvétique a la possession. On considère alors que ceux-ci sont imposés à l’étranger, sans toutefois vérifier que ce soit bien le cas. Ce statut permet ainsi de réduire considérablement la base d’imposition en Suisse (jusqu’à 65 %), et donc la charge fiscale totale du groupe. Il serait par ailleurs combiné, sur le plan cantonal, avec d’autres régimes fiscaux avantageux, en général celui de la « société mixte », qui frappe de taux préférentiels les bénéfices réalisés à l’étranger. Certaines sociétés bénéficient encore d’exonérations fiscales. Au final, de telles largesses permettent d’obtenir des taux d’imposition on ne peut plus attractifs en comparaison internationale.

©

Public Eye

©

Public Eye

Arguant du secret fiscal, les autorités donnent peu d’informations sur ce genre de montages et surtout pas de détails concernant les cas particuliers. Le Tessin ne publie même pas les taux auxquels les sociétés à statut fiscal spécial sont taxées ! Il est donc très difficile d’estimer l’ampleur des profits redirigés en Suisse sans avoir accès aux documents internes aux sociétés. Grâce à une disposition légale luxembourgeoise, Public Eye a néanmoins pu estimer les bénéfices déclarés par un grand groupe de la mode dans le canton transalpin. Et ces montants sont sans commune mesure avec l’activité économique réalisée sur place.

©

Public Eye

©

Public Eye

LGI, une filiale très lucrative

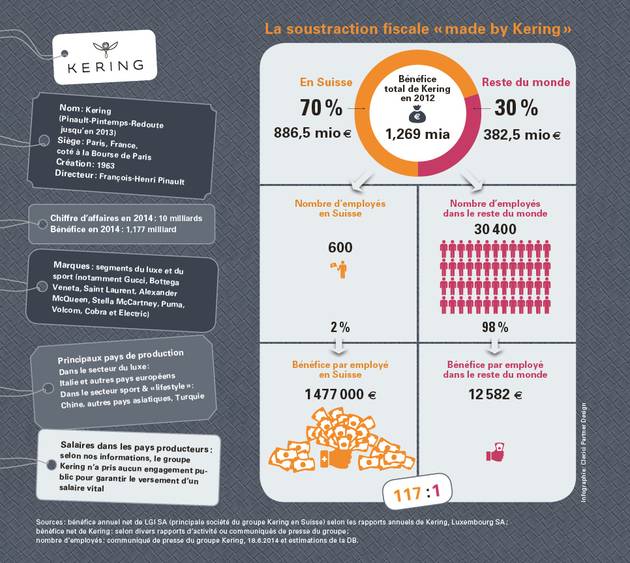

Le nom Kering est peu connu en Suisse, à l’inverse de l’une des marques phares rachetée par ce groupe français en 1999 Gucci. L’histoire de Gucci au Tessin commence en juillet 1996, lorsque Gucci International NV, une société alors domiciliée à Amsterdam, ouvre deux succursales dans le village de Cadempino. L’année suivante, le groupe y installe la société Gucci SA – aujourd’hui Luxury Good International (LGI). Peu après, cette société devient le centre de distribution mondial de la marque. Elle n’y emploie alors qu’une vingtaine de personnes. L’entreprise se développe à la suite de l’acquisition de nouvelles marques par le groupe, comme Bottega Veneta et Saint Laurent. LGI SA est la principale société de Kering au Tessin. Le géant français possède d’autres sociétés dans ce canton, certaines actives dans le transport et la logistique. Toutes appartiennent à des filiales luxembourgeoises et hollandaises du groupe, une structure typique des montages destinés à optimiser la fiscalité globale d’une multinationale. Une étude publiée par des ONG françaises, en février 2014, épinglait d’ailleurs Kering pour le nombre élevé de ses filiales situées dans des paradis fiscaux.

Les sociétés domiciliées au Luxembourg ont l’obligation de déposer une copie de leurs rapports annuels au Registre du commerce du Grand-Duché. Grâce à ces documents, nous avons pu disposer de chiffres sur les bénéfices nets réalisés par LGI SA en Suisse, et les comparer aux bénéfices totaux du groupe Kering. La part helvétique est substantielle ! En 2010, près de la moitié des bénéfices de Kering au niveau mondial étaient réalisés par LGI SA Switzerland. Selon nos estimations, le groupe employait alors quelque 600 personnes au Tessin, tandis qu’il comptait 31 000 employés dans le monde. En 2012, près de 70 % des bénéfices du groupe étaient générés au Tessin, où le nombre de salariés n’avait guère augmenté en deux ans. Sur le papier, la productivité des salariés suisses est phénoménale: sans toucher la moindre machine à coudre, chacun d’entre eux dégage en moyenne 117 fois plus de bénéfices que ses collègues basés dans d’autres pays! Cette disproportion entre les bénéfices réalisés et les emplois met en évidence l’ampleur des pratiques d’optimisation fiscale auxquelles se livre le groupe Kering au Tessin.

The North Face : un hôte choyé

Kering n’est pas la seule société de ce secteur à recourir à de tels procédés. Ces dernières années, plusieurs noms prestigieux de la mode italienne ont connu des démêlés avec le fisc dans la Péninsule. Parmi elles, Armani et Versace ont été confrontées à des contentieux fiscaux concernant leurs filiales tessinoises. Le cas du groupe VF Corporation, qui possède des marques comme Lee, Timberland ou Napapijri, mérite également une mention particulière. En 2009, la société américaine a transféré à Lugano les activités de sa marque la plus importante, The North Face, jusqu’alors basée en Italie. En 2013, elle a déménagé et inauguré, à Stabio, son nouveau quartier général pour l’Europe, l’Asie et le Moyen-Orient. Avec une franchise déconcertante, le vice-directeur du groupe, Karl Heinz Salzburger, a expliqué dans la presse tessinoise avoir cherché une localisation « offrant des opportunités d’optimisation fiscale » (Corriere del Ticino, 12 novembre 2012). Entre 2008 et 2010, la Municipalité de Stabio et VF ont ainsi négocié, dans une discrétion absolue, les conditions de l’installation de la société dans la commune. Celles-ci comprennent l’octroi d’une exonération complète d’impôts pour cinq ans (renouvelable une fois) à l’une des sociétés du groupe, The North Face Sàrl, qui disposerait aussi d’une exemption fiscale au niveau cantonal. Il n’a pas été possible d’obtenir des informations précises sur les bénéfices réalisés par VF et exemptés d’impôts au titre de cette décision. Qui doivent être considérables : la marque The North Face est la plus importante du groupe et son chiffre d’affaires a atteint 2,3 milliards de dollars en 2014.

Peu d’impôts, des salaires de misère

L’optimisation fiscale agressive des multinationales n’est pas l’apanage de l’industrie vestimentaire. Ces dernières années, des études ont dévoilé comment des sociétés comme eBay, Amazon, Starbucks, Coca-Cola et bien d’autres encore jouent avec les failles et les limites des lois, multipliant les filiales et les transactions internes pour rapatrier leurs bénéfices dans des paradis fiscaux. Depuis la fin des années 2000, cette problématique s’est imposée à l’agenda politique international. En raison de la crise financière et des déficits publics que celle-ci a engendrés, la tolérance pour ce genre de montages a fortement diminué. Des initiatives visant à limiter leur usage ont été lancées, en particulier par l’Union européenne, pour faire rentrer dans les caisses publiques les millions de bénéfices ainsi soustraits au fisc. L’OCDE, qui édicte les règles en vigueur en matière de fiscalité internationale, a adopté, à l’automne 2015, un plan d’action nommé « BEPS » (« Base Erosion and Profit Shifting »), destiné à rendre de telles manipulations plus difficiles.

Dans le cas de l’industrie vestimentaire, un fait est particulièrement choquant: alors que les multinationales de la mode – et leurs actionnaires – accumulent chaque année des millions de bénéfices en usant de tels stratagèmes fiscaux, les personnes qui fabriquent leurs produits dans les usines de leurs fournisseurs et de leurs sous-traitants touchent des salaires de misère. En Asie comme dans de nombreux pays européens, les salaires des ouvriers et des ouvrières du textile ne correspondent pas au niveau de subsistance. Et de très loin ! À l’autre bout de la chaîne, la situation est également problématique. Dans le commerce de détail, en effet, les salaires très bas et les mauvaises conditions de travail sont aussi monnaie courante. Il est regrettable que les autorités helvétiques aient fait du démarchage de telles sociétés, et du piratage fiscal qu’il suppose, un aspect central du développement économique de la Suisse.