Consolidation: une poignée de sociétés de plus en plus puissantes

31 mai 2019

©

Paulo Fridman Corbis / GettyImages

©

Paulo Fridman Corbis / GettyImages

Chaînes mondiales de création de valeur

Une chaîne mondiale de création de valeur recouvre l’ensemble des activités et processus nécessaires pour transformer une matière première en produit fini destiné à la consommation finale. La répartition de ces activités et processus entre plusieurs pays lui donne son caractère mondial.

La consolidation du secteur agroalimentaire est à la fois horizontale et verticale. La concentration horizontale désigne la concentration croissante des différentes étapes des chaînes mondiales de création de valeur entre les mains d’un nombre restreint de grandes sociétés. L’intégration verticale, quant à elle, désigne le fait que les multinationales étendent petit à petit leurs activités et leur influence à différentes étapes de la chaîne mondiale de création de valeur.

La concentration horizontale concerne tous les maillons de la chaîne mondiale de création de valeur: les intrants, la production, le négoce, la transformation et la grande distribution (les lignes de démarcation entre les fonctions d’origine sont d’ailleurs de plus en plus floues). Les fusions et acquisitions sont la méthode de choix des sociétés agroalimentaires qui cherchent à renforcer leur pouvoir et leur influence sur une part toujours plus importante des chaînes mondiales de création de valeur. Les joint-ventures, les alliances stratégiques et les accords contractuels sont d’autres modèles de collaboration possibles entre ces puissantes sociétés.

Au cours des dix dernières années, les fusions et acquisitions dans le secteur agroalimentaire ont augmenté en quantité et en valeur. Ce processus est loin d’être arrivé à son terme, comme en témoignent les fusions et acquisitions récemment effectuées, annoncées ou planifiées dans ce secteur, avec quelques mégafusions, notamment entre Syngenta et ChemChina ou Bayer et Monsanto.

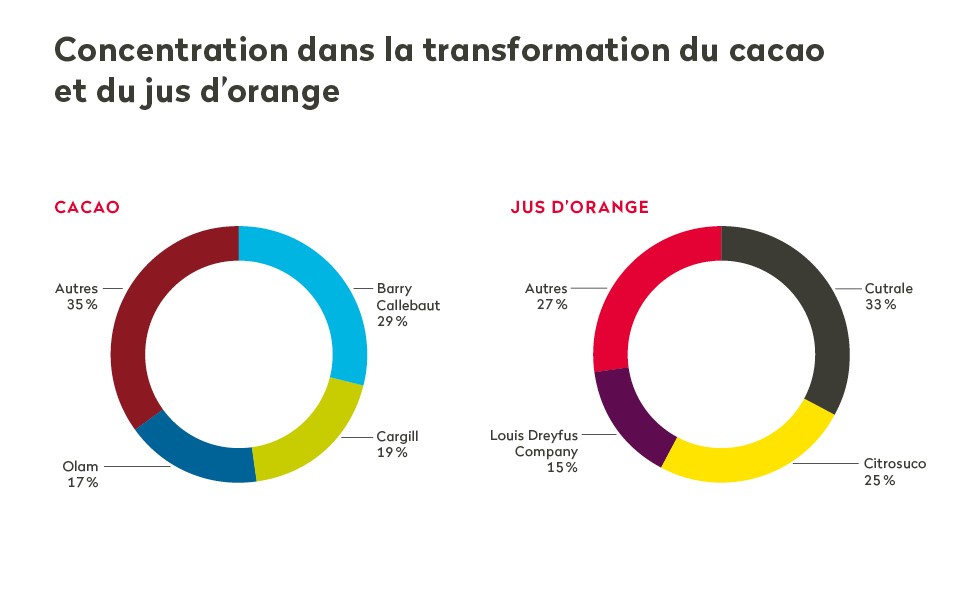

La concentration du secteur secondaire de la chaîne de création de valeur agroalimentaire, où les matières premières agricoles sont transformées en aliments, en fourrage, en sources énergétiques ou en produits industriels, est déjà très avancée. La transformation du cacao, par exemple, est contrôlée par seulement trois sociétés (Barry Callebaut, Cargill et Olam) qui contrôlent aussi environ les deux tiers du marché mondial. De même pour la transformation du jus d’orange: Sucocitrico Cutrale, Citrosuco et Louis Dreyfus Company (LDC) contrôlent près des trois quarts du marché. Et cinq de ces six sociétés opèrent depuis la Suisse.

©

Tim Boyle / Bloomberg Getty Images

©

Tim Boyle / Bloomberg Getty Images

Le secteur du négoce lui-même ne fait pas exception à cette évolution vers une concentration toujours plus forte. En effet, les plus grands négociants en matières premières agricoles opèrent souvent sur des marchés très concentrés. Les négociants Archer Daniels Midland Company (ADM), Bunge, Cargill et LDC, aussi appelés «les ABCD», dominent le marché céréalier depuis bien longtemps. Plus récemment, des acteurs asiatiques comme COFCO International Ltd (COFCO Int.), Olam International Limited (Olam) et Wilmar ont rejoint les ABCD.

Les fusions et acquisitions alimentent le processus de consolidation au stade du négoce également. Il est difficile d’évaluer le degré exact de concentration, étant donné que les sociétés de négoce sont notoirement opaques. Mais comme le montre le tableau ci-dessous, les estimations de différents auteurs indiquent qu’un groupe limité d’entreprises contrôle une grande partie des échanges commerciaux pour certaines marchandises spécifiques comme les céréales, le café, le thé ou les bananes.

Les multinationales ont petit à petit étendu verticalement leurs activités et leur influence, c’est-à-dire qu’elles sont maintenant présentes à différentes étapes de la chaîne de création de valeur, plutôt qu’à une seule étape spécifique. À quelques exceptions près, les grands négociants sont aujourd’hui des sociétés à forte intégration verticale qui ont étendu leurs activités dans la transformation et la production de matières premières agricoles pour compenser la baisse de leurs marges commerciales.

En amont, des acquisitions foncières à grande échelle ou des contrats de location à long terme (principalement dans le cas des cultures de plantation) et des accords contractuels d’exploitation agricole ont permis aux négociants de saisir de nouvelles opportunités commerciales, de réduire les risques et d’augmenter leur influence et le contrôle exercé sur la production. Un phénomène très bien illustré par cette citation de l’un des plus grands négociants en café, Sucafina, basé en Suisse:

«Si nous nous contentions de notre taille actuelle, sans intégration verticale, nous finirions par être rachetés. (…) L’avenir du négoce passe par une intégration verticale croissante, et une bonne partie de cette intégration devra venir des exploitations agricoles.»

C'est ce que confirme également notre enquête sur les propriétés foncières des principaux négociants agricoles suisses. Ceux-ci contrôlent plus de 550 plantations sur au moins 2,7 millions d'hectares et cultivent principalement de la canne à sucre, du palmier à huile, des céréales et des oléagineux.

La pression exercée sur l’étape de la production est ainsi de plus en plus grande: les négociants tentent de préserver ce qu’il reste de valeur ajoutée, souvent aux dépens des petits producteurs et des travailleurs. Se diversifier en amont dans la production agricole permet à ces entreprises un accès plus direct, fiable et traçable aux quantités et aux qualités dont elles ont besoin pour maximiser l’utilisation de leurs capacités de stockage et de transformation, et pour minimiser les risques.

©

Daniel Acker / Bloomberg GettyImages

©

Daniel Acker / Bloomberg GettyImages

L’intégration verticale ne concerne toutefois pas que la production en amont, mais aussi le secteur secondaire, c’est-à-dire la transformation et la logistique. Certaines sociétés disposent de capacités de transport et de stockage impressionnantes qu’elles ne peuvent pas pleinement utiliser à elles seules: elles font donc également affaire avec des entreprises tierces. D’autres doivent une part importante de leur chiffre d’affaires à la transformation et à la production alimentaire plutôt qu’à leurs activités commerciales traditionnelles.

Bien souvent, l’influence d’une société de négoce de matières premières agricoles typique s'étend pratiquement à toutes les étapes de la chaîne mondiale de création de valeur.

À la suite de cette consolidation sans précédent, les sociétés sont moins nombreuses mais plus puissantes, comme Public Eye l’avait déjà montré dans son numéro spécial «Agropoly». Cette tendance a exacerbé les déséquilibres de pouvoir préexistants sur les chaînes de création de valeur agroalimentaires, rendant ainsi les exploitants «de plus en plus dépendants d’une poignée de fournisseurs et d’acheteurs, entraînant une diminution de leurs revenus et une érosion de leur capacité à choisir ce qu’ils souhaitent cultiver, comment et pour qui», selon les membres du Panel international des experts sur les systèmes alimentaires durables.

La domination croissante du secteur agroalimentaire par de grandes sociétés permet aussi à ces dernières d’étendre leur influence politique pour modifier à leur avantage les règles qui gouvernent les chaînes de valeur mondiales. Luigi Zingales, économiste à l’Université de Chicago, avertit que «la concentration des marchés peut facilement aboutir au ‘cercle vicieux des Médicis’, l’argent étant alors utilisé pour obtenir un pouvoir politique, et le pouvoir politique étant utilisé pour gagner de l’argent.» Ces processus de consolidation ont des conséquences considérables, qui échappent souvent à tout contrôle, en raison du mandat et de la vision limités des autorités nationales de concurrence.