Konsolidierung: Wenige Firmen dominieren die Wertschöpfungsketten

25. Mai 2019

©

Paulo Fridman Corbis / GettyImages

©

Paulo Fridman Corbis / GettyImages

Globale Wertschöpfungsketten

Globale Wertschöpfungsketten umfassen sämtliche Aktivitäten und Prozesse, die erforderlich sind, um Rohstoffe zu Fertigprodukten zu verarbeiten, welche dann an Endverbraucher*innen geliefert werden. Die Ketten reichen also vom Anbau von Rohstoffen bis zum Konsum von Lebens- oder Genussmitteln. Die Verteilung dieser Aktivitäten und Prozesse auf mehrere Länder macht diese Kette zu einem globalen Prozess.

Die Konsolidierung im Agro-Food-Sektor vollzieht sich sowohl in der horizontalen als auch in der vertikalen Dimension. Bei horizontaler Konzentration werden einzelne Stufen von globalen Wertschöpfungsketten zunehmend von einigen wenigen Grossunternehmen kontrolliert. Vertikale Integration hingegen bedeutet, dass multinationale Unternehmen ihre Aktivitäten und ihren Einfluss auf verschiedene Stufen der Wertschöpfungskette ausweiten.

Horizontale Konzentration findet auf allen Stufen von globalen Wertschöpfungsketten statt, wie z.B. Input, Anbau, Handel, Verarbeitung und Einzelhandel. Fusionen und Übernahmen sind das bevorzugte Instrument von Agrar- und Lebensmittelunternehmen, um ihre Macht und ihren Einfluss auf einen immer grösser werdenden Teil der globalen Wertschöpfungsketten zu festigen. Weitere Möglichkeiten sind Joint Ventures, strategische Allianzen und vertragliche Vereinbarungen.

In den letzten zehn Jahren haben Fusionen und Übernahmen im Agro-Food-Sektor sowohl mengen- als auch wertmässig zugenommen. Dieser Prozess ist noch lange nicht abgeschlossen, wie es die jüngsten oder geplanten Fusionen und Übernahmen in diesem Sektor zeigen. Dazu gehören auch eine Reihe von Megafusionen, wie beispielsweise zwischen Syngenta und ChemChina oder Bayer und Monsanto.

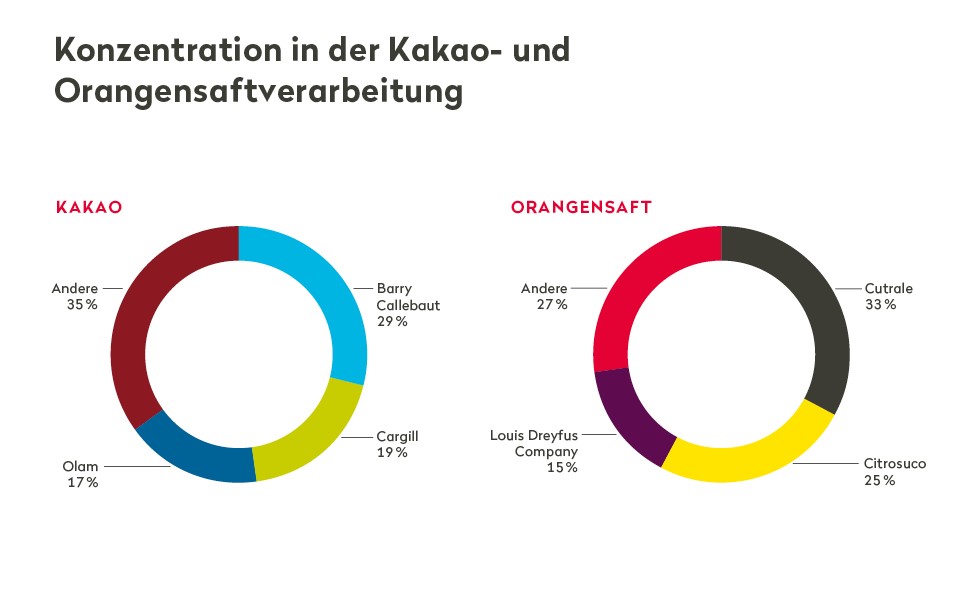

Im Herzen der Agro-Food-Wertschöpfungskette, also da, wo Agrarrohstoffe zu Nahrungsmitteln, Futtermitteln, Energieträgern und Industrieprodukten verarbeitet werden, ist die Konzentration schon sehr weit fortgeschritten. In der kakaoverarbeitenden Industrie kontrollieren beispielsweise nur drei Unternehmen (Barry Callebaut, Cargill und Olam) rund zwei Drittel des Weltmarktes. Auch in der Orangensaftverarbeitung kontrollieren drei Firmen, Sucocitrico Cutrale, Citrosuco und Louis Dreyfus Company (LDC), fast drei Viertel des Marktes. Es ist erwähnenswert, dass bis auf eine dieser sechs Firmen alle aus der Schweiz heraus tätig sind.

©

Tim Boyle / Bloomberg Getty Images

©

Tim Boyle / Bloomberg Getty Images

Die Handelsstufe selbst ist keine Ausnahme wenn es um die zunehmende Konzentration geht. Tatsächlich sind die grossen Agrarrohstoffhändler oft in hochkonzentrierten Märkten tätig. Der Getreidehandel wird seit geraumer Zeit von den traditionellen Handelshäusern Archer Daniels Midland Company (ADM), Bunge, Cargill und LDC dominiert, den sogenannten ABCD-Firmen. In jüngster Zeit haben sich auch asiatische Händler wie COFCO International Ltd. (COFCO Int.), Olam International Limited (Olam) und Wilmar dem «ABCD Club» angeschlossen.

Auf der Handelsstufe treiben Fusionen und Übernahmen ebenfalls den Konsolidierungsprozess an. Das genaue Ausmass der Konzentration ist schwer einzuschätzen, da Handelsunternehmen notorisch verschwiegen sind. Eine begrenzte Gruppe von Unternehmen kontrolliert einen Grossteil des Handels mit einzelnen Rohstoffen wie Getreide, Kaffee, Tee oder Bananen.

In der vertikalen Dimension, d.h. über verschiedene Stufen der Wertschöpfungskette hinweg, haben multinationale Unternehmen ihre Aktivitäten und ihren Einfluss schrittweise über einzelne Stufen hinaus erweitert. Die heutigen grossen Handelshäuser sind bis auf wenige Ausnahmen hochgradig vertikal integrierte Unternehmen, die ihre Aktivitäten in den Anbau und die Verarbeitung von Agrarrohstoffen ausgedehnt haben, um die sinkenden Handelsmargen zu kompensieren.

Vorgelagerte, umfangreiche Landkäufe oder langfristige Pachtverträge (hauptsächlich im Falle von Plantagenkulturen) und Vertragsanbau (Contract Farming) haben es den Händlern ermöglicht, neue Geschäftsmöglichkeiten zu erschliessen, Risiken zu reduzieren und ihren Einfluss auf die Anbaustufe auszuweiten. Dies wird durch ein Zitat der Schweizer Sucafina, einer der führenden Kaffeehändler, verdeutlicht:

«Wenn wir uns damit begnügten, bei dieser Firmengrösse zu bleiben, und wir nicht vertikal integriert wären, würden wir irgendwann von jemandem aufgekauft. (....) Das Handelshaus der Zukunft wird stärker vertikal integriert sein, und ein grosser Teil davon wird aus dem Anbau kommen müssen».

Dies bestätigt auch unsere die Recherche zum Umfang des Landbesitzes der grössten Schweizer Agrarhändler. Diese kontrollieren insgesamt mindestens 2,7 Millionen Hektaren Land und bauen auf über 550 Plantagen vorwiegend Zuckerrohr, Palmöl sowie Getreide und Ölsaaten an.

Die Produktionsstufe steht daher zunehmend unter Druck, und die Händler versuchen, jeglichen verbleibenden Mehrwert für sich zu erringen, in den meisten Fällen zum Nachteil der Kleinproduzentinnen und Arbeiter. Die Ausdehnung in den Anbau von Agrarrohstoffen ermöglicht Handelsunternehmen einen direkteren, zuverlässigeren und rückverfolgbareren Zugang zu den von ihnen benötigten Mengen und Qualitäten, um ihre Lager- und Verarbeitungskapazitäten voll auszuschöpfen und so Risiken zu minimieren.

©

Daniel Acker / Bloomberg GettyImages

©

Daniel Acker / Bloomberg GettyImages

Die vertikale Integration findet jedoch nicht nur in Richtung Anbaustufe, sondern auch im Bereich der Verarbeitung und Logistik statt. Einige Unternehmen verfügen über beeindruckende Transport- und Lagerkapazitäten, die sie selbst nicht voll ausschöpfen können, und bieten diese Geschäfte daher auch Dritten an. Andere generieren mehr Umsatz mit der Verarbeitung und Herstellung von Nahrungsmitteln als mit ihrem traditionellen Handelsgeschäft.

Die Reichweite eines typischen Agrarhändlers erstreckt sich oftmals über praktisch alle Stufen der globalen Agro-Food-Wertschöpfungskette.

Die Folge dieser beispiellosen Konsolidierung ist eine schrumpfende Zahl immer mächtigerer Unternehmen, wie es Public Eye in ihrer Dokumentation Agropoly dargelegt hat. Diese Trends haben die bestehenden Machtverzerrungen in den Wertschöpfungsketten der Agrar- und Ernährungswirtschaft noch verschärft und damit «die Abhängigkeit der Bäuerinnen und Bauern von einer Handvoll Lieferanten und Käuferinnen weiter verschärft, ihr Einkommen weiter verschlechtert sowie ihre Fähigkeit untergraben, zu entscheiden, was sie anbauen, wie sie es anbauen und für wen sie es tun», wie es die Experten der Internationalen Expertengruppe für nachhaltige Ernährungssysteme formulieren.

Darüber hinaus ermöglicht die zunehmende Dominanz der Grossunternehmen im Agro-Food-Sektor diesen Firmen, ihren politischen Einfluss auszuweiten, um die Rahmenbedingungen ihrer Geschäftstätigkeiten zu ihren Gunsten zu ändern. Luigi Zingales, Ökonom an der Universität von Chicago, warnt: «Die Marktkonzentration kann leicht zu einem ‚Medici Teufelskreis’ führen, in dem Geld eingesetzt wird, um politische Macht zu erlangen und politische Macht eingesetzt wird, um Geld zu verdienen». Die weitreichenden Auswirkungen dieser Konsolidierungsprozesse entziehen sich aufgrund des begrenzten Mandats und Blickwinkels vieler nationaler Wettbewerbsbehörden oft ihrer Kontrolle.